Оценка заемщика, обеспечение и резервы

16 марта, 2016

16 марта, 2016  admin

admin Кредитные операции по своей сути являются рисковыми, и риск предоставления кредита со стороны банка должен быть компенсирован обеспеченностью кредита и специально создаваемыми банками резервами под возможные потери. Банки используют сложные методики оценки заемщика, позволяющие снизить риск невозврата кредита. Рассмотрим более детально механизмы минимизации рисков в процессе кредитования.

Используя разнообразные методики, банки оценивают кредитоспособность заемщиков. Финансовое положение заемщика:

• может быть оценено как хорошее, если комплексный анализ производственной и финансово-хозяйственной деятельности заемщика и иные сведения о нем, включая информацию о внешних условиях, свидетельствуют о стабильности производства, положительной величине чистых активов, рентабельности и платежеспособности и отсутствуют какие-либо негативные явления (тенденции), способные повлиять на финансовую устойчивость заемщика в перспективе. К негативным явлениям (тенденциям) могут быть отнесены не связанные с сезонными факторами существенное снижение темпов роста объемов производства, показателей рентабельности, существенный рост кредиторской и (или) дебиторской задолженности, другие явления;

• оценивается не лучше, чем среднее, если комплексный анализ производственной и финансово-хозяйственной деятельности заемщика и (или) иные сведения о нем свидетельствуют об отсутствии прямых угроз текущему финансовому положению при наличии в деятельности заемщика негативных явлений (тенденций), которые в обозримой перспективе (год или менее) могут привести к появлению финансовых трудностей, если заемщиком не будут приняты меры, позволяющие улучшить ситуацию;

• оценивается как плохое, если заемщик признан несостоятельным (банкротом) в соответствии с законодательством либо если он является устойчиво неплатежеспособным, а также если анализ производственной и (или) финансово-хозяйственной деятельности заемщика и (или) иные сведения о нем свидетельствуют об угрожающих негативных явлениях (тенденциях), вероятным результатом которых могут явиться несостоятельность (банкротство) либо устойчивая неплатежеспособность заемщика. К угрожающим негативным явлениям (тенденциям) в деятельности заемщика могут относиться: убыточная деятельность, отрицательная величина либо существенное сокращение чистых активов, существенное падение объемов производства, существенный рост кредиторской и (или) дебиторской задолженности, другие явления.

Рассмотрим источники обеспечения возвратности ссуд. Существуют два основных типа источников обеспечения возвратности ссуды: первичные и вторичные. Первичные источники являются приоритетными и основываются на результатах анализа финансовых потоков на предприятии. Анализ движения наличных денежных ресурсов (реально существующих) осуществляется на основе соответствующего отчета (cash flow). Вторичные источники обеспечения — источники, которые вступают в действие по кредитному договору или договору залога в случае финансовой неустойчивости заемщика и его неспособности вернуть вовремя полученный кредит. Это тот механизм, который действует в случае просрочки и невозврата ссуды. Вторичные источники обеспечения можно условно разделить на залоговый механизм и механизм гарантии (поручительства). Более детально обеспечение будет рассмотрено далее.

Еще одним важнейшим элементом минимизации рисков в процессе кредитования является резервирование, которое осуществляется в соответствии с требованиями Положения Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности».

Резерв формируется кредитной организацией при обесценении ссуды, т. е. при потере ссудной стоимости вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде перед кредитной организацией в соответствии с условиями договора, либо существования реальной угрозы такого неисполнения. Величина потери ссудной стоимости определяется как разность между балансовой стоимостью ссуды, т. е. остатком задолженности по ссуде, отраженным по счетам бухгалтерского учета на момент ее оценки, и ее справедливой стоимостью на момент оценки. Оценка справедливой стоимости ссуды осуществляется на постоянной основе начиная с момента выдачи ссуды.

В целях определения размера расчетного резерва в связи с действием факторов кредитного риска ссуды классифицируются на основании профессионального суждения на пять категорий (групп):

I (высшая) категория качества (стандартные ссуды) — отсутствие кредитного риска (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде равна нулю);

II категория качества (нестандартные ссуды) — умеренный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 1 до 20%);

III категория качества (сомнительные ссуды) — значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 21 до 50%);

IV категория качества (проблемные ссуды) — высокий кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 51 до 100%);

V (низшая) категория качества (безнадежные ссуды) — отсутствует вероятность возврата ссуды в силу неспособности или отказа заемщика выполнять обязательства по ссуде, что обусловливает полное (в размере 100%) обесценение ссуды.

Ссуды, отнесенные ко II—V категориям качества, являются обесцененными.

Группа присваивается на основе данных по финансовому состоянию заемщика и данных по обслуживанию долга (своевременность выплат по основному долгу, процентам, наличие переоформлений, изменений условий договора и т. п.).

В зависимости от качества обслуживания заемщиком долга оно может быть: хорошее, среднее или неудовлетворительное.

Обслуживание долга по ссуде может быть признано хорошим, если:

• платежи по основному долгу и процентам осуществляются своевременно и в полном объеме;

• имеется единичный случай просроченных платежей по основному долгу и (или) процентам в течение последних 180 календарных дней, в том числе: по ссудам, предоставленным юридическим лицам, — до пяти календарных дней включительно, по ссудам, предоставленным физическим лицам, — до 30 календарных дней включительно.

Обслуживание долга по ссуде не может быть признано хорошим и оценивается как среднее, если:

• платежи по основному долгу и (или) по процентам осуществляются за счет денежных средств и (или) иного имущества, предоставленных заемщику кредитной организацией-ссудодателем прямо либо косвенно (через третьих лиц), либо кредитная организация-ссудодатель прямо или косвенно (через третьих лиц) приняла на себя риски (опасность) потерь в связи с предоставлением заемщику денежных средств и (или) иного имущества, кроме случаев, когда ссуда предоставлена кредитной организацией в целях погашения долга по ранее предоставленной ссуде заемщику, финансовое положение которого на протяжении последнего завершенного и текущего года может быть оценено как хорошее;

• ссуда реструктурирована, т. е. на основании соглашений с заемщиком изменены существенные условия первоначального договора по ссуде в сторону, более благоприятную для заемщика, в том числе если указанные соглашения предусматривают увеличение сроков возврата основного долга, снижение процентной ставки, за исключением изменения процентной ставки, осуществляемого в соответствии с условиями договора (например, в случае плавающей процентной ставки, если ее изменение осуществляется в соответствии с условиями первоначального договора, в том числе в связи с изменением ставки рефинансирования Банка России, иной базовой процентной ставки), увеличение суммы основного долга, изменение графика уплаты процентов по ссуде, изменение порядка расчета процентной ставки, кроме случаев, когда платежи по реструктурированной ссуде осуществляются своевременно и в полном объеме, а финансовое положение заемщика на протяжении последнего завершенного и текущего года может быть оценено не хуже, чем среднее;

• имеется случай просроченных платежей по основному долгу и (или) по процентам в течение последних 180 календарных дней, в том числе: по ссудам, предоставленным юридическим лицам, — от шести до 30 календарных дней включительно, по ссудам, предоставленным физическим лицам, — от 31 до 60 календарных дней включительно;

• ссуда прямо либо косвенно (через третьих лиц) предоставлена заемщику кредитной организацией в целях погашения долга по ранее предоставленной ссуде, либо кредитная организация прямо или косвенно (через третьих лиц) приняла на себя риски (опасность) потерь в связи с предоставлением заемщику денежных средств в указанных целях, при условии отсутствия просроченных платежей по новой ссуде, а также при условии, что по ранее предоставленной ссуде обслуживание долга признавалось хорошим, а финансовое положение заемщика не может быть оценено как хорошее.

Обслуживание долга признается неудовлетворительным, если:

• имеются просроченные платежи по основному долгу и (или) по про

центам в течение последних 180 календарных дней: по ссудам, предоставленным юридическим лицам, — свыше 30 календарных дней; по ссудам, предоставленным физическим лицам, — свыше 60 календарных дней; ^ Р

• ссуда реструктурирована, и по ней имеются просроченные платежи по основному долгу и (или) по процентам, а финансовое положение заемщика оценивается как плохое;

• ссуда предоставлена заемщику кредитной организацией прямо либо косвенно (через третьих лиц) в целях погашения долга по ранее предоставленной ссуде, либо кредитная организация прямо или косвенно (через третьих лиц) приняла на себя риски (опасность) потерь в связи с предоставлением денежных средств заемщику, чье финансовое положение не может быть оценено лучше, чем среднее, при условии, что ранее предоставленная ссуда была отнесена по качеству обслуживания долга к категории ссуд со средним обслуживанием долга, либо при наличии просроченных платежей по новой ссуде.

При осуществлении оценки ссуды до определенного договором срока выплаты процентов и (или) суммы основного долга обслуживание долга может быть оценено:

• при оценке финансового положения как хорошего — как хорошее;

• при оценке финансового положения заемщика как среднего — не лучше, чем среднее;

• при оценке финансового положения заемщика как плохого — только как неудовлетворительное.

Процесс окончательной оценки ссуды и присвоения группы риска представлен в табл. 3.1.

|

Таблица 3.1 Определение категории качества ссуды с учетом финансового положения заемщика и качества обслуживания долга

|

Наличие обеспечения по ссуде минимизирует риски и поэтому также влияет на размер создаваемых банками резервов. В соответствии с существующими правилами Банка России обеспечение по качеству бывает двух категорий.

К обеспечению 1 категории качества могут быть отнесены:

• залог, если в качестве предмета залога выступают:

— котируемые ценные бумаги государств, имеющих инвестиционный рейтинг не ниже «ВВВ» по классификации рейтингового агентства S&P (Standard & Poor's) или рейтинг не ниже аналогичного по классификациям Fitch Ratings, Moody's, а также ценные бумаги центральных банков этих государств;

— облигации Банка России;

— ценные бумаги, эмитированные Министерством финансов Российской Федерации;

— векселя Министерства финансов Российской Федерации;

— котируемые ценные бумаги, эмитированные юридическими лицами, имеющими инвестиционный рейтинг не ниже «ВВВ» по классификации рейтингового агентства S&P (Standard & Poor's) или рейтинг не ниже аналогичного по классификациям Fitch Ratings, Moody's;

— собственные долговые ценные бумаги кредитной организации, срок предъявления которых к платежу превышает срок погашения обязательств заемщика по ссуде, и (или) собственные долговые ценные бумаги кредитной организации, независимо от срока предъявления их к платежу, если указанные ценные бумаги находятся в закладе в кредитной организации;

— векселя, авалированные и (или) акцептованные государственными организациями, в части суммы, обеспеченной авалем (акцептом);

— аффилированные драгоценные металлы в слитках (золото, серебро, платина и палладий);

— ценные бумаги, эмитированные субъектами Российской Федерации, имеющими инвестиционный рейтинг не ниже «ВВВ» по классификации рейтингового агентства S&P (Standard & Poor's) или рейтинг не ниже аналогичного по классификациям Fitch Ratings, Moody's;

• гарантийный депозит (вклад);

• гарантия Российской Федерации, банковская гарантия Банка России, поручительства (гарантии) правительств и банковские гарантии центральных банков стран, входящих в группу развитых стран. Перечень стран, включаемых в группу развитых стран, приведен в Инструкции Банка России № 110-И;

• поручительства (гарантии) юридических лиц, если указанные юридические лица имеют инвестиционный рейтинг не ниже «ВВВ» по классификации рейтингового агентства S&P (Standard & Poor's) или рейтинг не ниже аналогичного по классификациям Fitch Ratings, Moody's;

• поручительства (гарантии) субъектов Российской Федерации, имеющих инвестиционный рейтинг не ниже «ВВВ» по классификации рейтингового агентства S&P (Standard & Poor's) или рейтинг не ниже аналогичного по классификациям Fitch Ratings, Moody's;

• компенсационный депозит Банка России — денежные средства, предоставленные Банком России в соответствии с нормами статьи 3 Федерального закона «О дополнительных мерах по поддержке финансовой системы Российской Федерации» (Собрание законодательства Российской Федерации, 2008, № 42, ст. 4698) и направляемые на компенсацию части убытков (расходов), возникающих у кредитных организаций по сделкам, совершенным с 14 октября 2008 г. по 31 декабря 2009 г. включительно с другими кредитными организациями, у которых (в последующем) после совершения указанных сделок была отозвана лицензия на осуществление банковских операций.

К обеспечению II категории качества могут быть отнесены:

• не относящийся к обеспечению I категории качества ликвидный залог, к которому могут быть отнесены:

— залог ценных бумаг эмитентов ценных бумаг, прошедших процедуру листинга и допущенных к обращению организатором торговли на рынке ценных бумаг Российской Федерации или стран, входящих в группу развитых стран;

— залог паев паевых инвестиционных фондов, прошедших процедуру листинга и допущенных к обращению организатором торговли на рынке ценных бумаг Российской Федерации или стран, входящих в группу развитых стран;

— залог ценных бумаг, эмитированных субъектами Российской Федерации, имеющими рейтинг не ниже «ССС» по классификации рейтингового агентства S&P (Standard & Poor's) или рейтинг не ниже аналогичного по классификациям Fitch Ratings, Moody's;

— залог ценных бумаг, эмитированных (выпущенных) юридическими лицами, имеющими рейтинг не ниже «ССС» по классификации рейтингового агентства S&P (Standard & Poor's) или рейтинг не ниже аналогичного по классификациям Fitch Ratings, Moody's;

— залог ценных бумаг, эмитированных (выпущенных) кредитными организациями Российской Федерации и банками стран, входящих в группу развитых стран;

— залог векселей, авалированных и (или) акцептованных государственными организациями, в части суммы, обеспеченной авалем (акцептом);

— залог ценных бумаг, эмитированных юридическими лицами, если рен

табельность капитала указанных юридических лиц за последний год составляет не менее 5% — в пределах 50% подтвержденной аудиторской проверкой величины капитала (чистых активов) этих юридических лиц; *

— залог вещей при наличии устойчивого рынка указанных предметов залога и (или) иных достаточных оснований считать, что соответствующий предмет залога может быть реализован в срок, не превышающий 180 календарных дней со дня возникновения основания для обращения взыскания на залог, при условии, что юридическая документация в отношении залоговых прав кредитной организации оформлена таким образом, что в ней не содержится условий, препятствующих реализации залоговых прав и (или) предмета залога. Наличие (отсутствие) договора страхования предмета залога, принятого в качестве обеспечения ссуды, может рассматриваться как дополнительный фактор при оценке качества обеспечения по ссуде;

— залог имущественных прав (требований) на недвижимое имущество при наличии достаточных оснований считать, что соответствующие права могут быть реализованы в срок, не превышающий 180 календарных дней со дня возникновения основания для обращения взыскания на предмет залога, при условии, что юридическая документация в отношении залоговых прав кредитной организации оформлена таким образом, что в ней не содержится условий, препятствующих реализации залоговых прав.

• гарантии (банковские гарантии) и поручительства (применительно к векселям — авали и (или) акцепты) в пределах 50% от чистых активов (собственных средств (капитала) гаранта (поручителя), подтвержденных аудиторской проверкой за последний отчетный год, при условии, что финансовое положение гаранта (поручителя) оценивается как хорошее;

• поручительства (гарантии) субъектов Российской Федерации, имеющих рейтинг не ниже «ССС» по классификации рейтингового агентства S&P (Standard & Poor's) или рейтинг не ниже аналогичного по классификациям Fitch Ratings, Moody's;

• поручительства образованных субъектами Российской Федерации фондов поддержки предпринимательства и фондов содействия кредитованию субъектов малого и среднего предпринимательства.

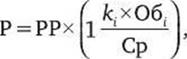

При наличии обеспечения по ссуде I или II категории качества минимальный размер резерва определяется по формуле

где:

где:

Р — минимальный размер резерва. Резерв, формируемый кредитной организацией, не может быть меньше минимального размера резерва;

РР — размер расчетного резерва;

/с, — коэффициент (индекс) категории качества обеспечения. Для обеспечения I категории качества к. (/сг) принимается равным единице (1,0). Для обеспечения II категории качества к. (/с2) принимается равным 0,5;

Об, — стоимость обеспечения соответствующей категории качества (за вычетом дополнительных расходов кредитной организации, связанных с реализацией обеспечения);

Ср — величина основного долга по ссуде.

Если к. х Об. > Ср, то Р принимается равным нулю (0).

С учетом оценки состояния и перспектив реализации предметов залога формируемый кредитной организацией резерв может быть больше, чем определенный в соответствии с настоящим пунктом минимальный размер резерва.

Списание кредитной организацией нереальных для взыскания ссуд осуществляется за счет сформированного резерва по соответствующей ссуде.

Для того чтобы иметь возможность выдачи кредитов банкам, необходимо обладать соответствующей ресурсной базой, основным источником фор

мирования которой являются депозиты или вклады клиентов. Депозитные операции формируют фундамент всей деятельности банка и его операций.

Опубликовано в Банковское дело

Опубликовано в Банковское дело