Расчеты основными платежными инструментами

17 марта, 2016

17 марта, 2016  admin

admin Рассмотрим схемы осуществления расчетов основными платежными инструментами. К наиболее распространенным формам можно отнести расчеты платежными поручениями, требованиями-поручениями, аккредитивами.

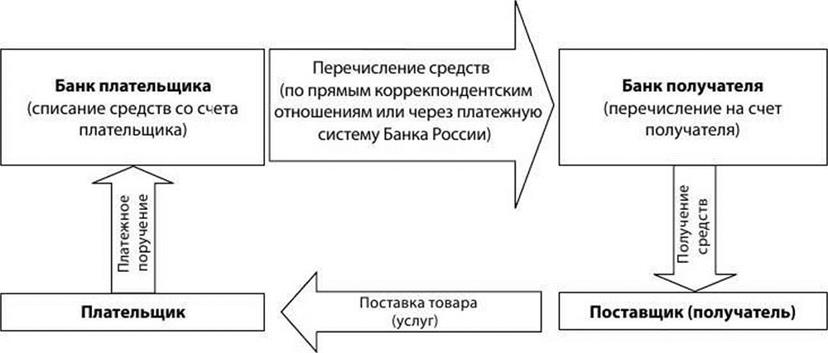

Платежное поручение представляет собой платежный документ, содержащий поручение плательщика своему банку о перечислении определенной суммы средств со своего счета на счет получателя. Поручение осуществляется без каких-либо дополнительных условий, т. е. является безусловным. Платежные поручения используются для внешних расчетов в российских рублях.

Это — наиболее широко используемая схема осуществления безналичных расчетов. Ее преимущества состоят в простоте применения. Недостатком является некоторая опосредованность от реальных хозяйственных процессов взаимодействия плательщика и получателя. Ниже графически представлена схема расчетов платежными поручениями (рис. 3.3).

|

Рис. 3.3. Расчеты платежными поручениями |

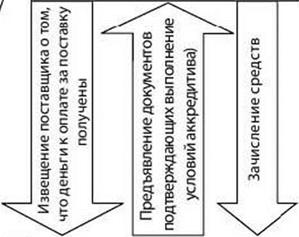

Более гибкая форма, при которой учитывается реальное состояние товарооборота, — расчеты аккредитивами. Аккредитив — это условное поручение об осуществлении іиіатежа. Клиент определяет условия, банк проверяет их выполнение и, если все нормально, осуществляет платеж получателю. На схеме ниже представлен процесс расчета с использованием аккредитива. В приведенном примере рассмотрена простейшая его форма — простой покрытый аккредитив. На практике активно используются и другие разнообразные формы (рис. 3.4).

Следующий инструмент, который мы рассмотрим, — это платежное требование/инкассовое поручение. Они представляют собой безусловное требование по списанию средств со счета плательщика в пользу получателя. Мы объединили вместе эти два платежных инструмента, так как по своей сути и порядку расчетов по ним они идентичны. Эта форма похожа на расчеты платежными поручениями, но в отличие от нее не плательщик, а получатель средств оформляет и представляет в банк документ (требование) о списании в его пользу определенной суммы. Такие расчеты (расчеты по инкассо) осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке). Платежные требования и инкассовые поручения предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств (взыскателя) (рис. 3.5).

|

QJ еС

![]()

|

|

3 Р

О У

с ^

со

|

< |

Поставка товара (услуг) |

||

|

Плательщик |

Поставщик (получатель) |

||

|

/ Согласование условий < аккредитива (документов, > Чкоторые будет проверять банк)/ |

Рис. 3.4. Расчеты аккредитивами

|

Подобная форма расчетов в практике коммерческих банков используется не часто, в основном при оплате коммунальных расходов. Она активно применяется в системе Сберегательного банка РФ и налоговыми органами.

Опубликовано в Банковское дело

Опубликовано в Банковское дело