Система сбалансированных показателей

28 марта, 2016

28 марта, 2016  admin

admin В предыдущих главах мы рассмотрели такие этапы стратегического менеджмента, как внедрение стратегического видения, формулирование миссии, видения и стратегических целей кредитной организации и разработка бизнес- стратегии и операционной стратегии развития. Многие банки, пройдя этот путь, останавливаются на достигнутом и считают, что все основное для стратегического управления банком они создали. И действительно: миссия есть, видение и стратегия (включающая бизнес - и операционную составляющие) тоже разработаны. И в этом банки допускают ключевую ошибку. На практике любая гениальная идея часто сводится на нет в процессе ее реализации. Какой смысл в дорогостоящей инновационной стратегии, которая позволит организации занять лидерство на рынке, если ваши сотрудники понятия не имеют, как ее реализовать и в чем будет их личная выгода, если они откажутся от привычных подходов и процессов работы, используемых годами, и перейдут на какие-то новые технологии, процессы и продукты, требующие от них других навыков и существенных усилий в освоении? Ответом и решением данной проблемы является внедрение системы сбалансированных показателей.

Таким образом, мы переходим к следующему этапу стратегического менеджмента — внедрению стратегии и инструментам контроля за ее реализацией.

Balanced Scorecard (BSC), или система сбалансированных показателей (ССП), — система управления, позволяющая руководителям переводить стратегические цели компании в четкий план оперативной деятельности подразделений и ключевых сотрудников и оценивать результаты их деятельности с точки зрения реализации стратегии. Оценка производится с помощью ключевых показателей эффективности (key performance indicators).

Сбалансированная система показателей — сравнительно новая технология, созданная в 1992 г. профессорами Гарвардской школы бизнеса Дэвидом Нортоном и Робертом Капланом на основе исследований американских компаний. Повсеместное использование Balanced Scorecard лидирующими западными компаниями (BSC применяется 402 организациями из рейтинга 500 крупнейших компаний по версии газеты Financial Times) привлекло к этому подходу много внимания и в России.

Данное исследование должно было выявить новые способы повышения эффективности деятельности и достижения целей бизнеса. Д. Нортон и Р. Каплан руководствовались гипотезой, что управление с помощью финансовых показателей не дает достаточной информации для принятия правильных и своевременных управленческих решений. Основания для такого утверждения были весьма веские: например, если разрыв между балансовой и рыночной стоимостью согласно данным по 3500 американским компаниям в 1978 г. составлял 5%, то к 1998 г. по бухгалтерской стоимости компании уже недооценивали себя на 72%.

Причиной такого разрыва стало постепенное, но неуклонное увеличение стоимости нематериальных активов, таких как интеллектуальный капитал, инновации, репутация, в общей стоимости компаний. Стандарты финансовой отчетности (GAAP, IAS) никак не учитывали подобных экономических условий. Неудивительно, что инвесторы также стали отказываться от такого источника информации о состоянии компании, как бухгалтерская отчетность.

Попытки привести показатели эффективности в соответствие с экономической ситуацией были и до появления BSC, однако они затрагивали в основном финансовые аспекты деятельности.

На основании полученных данных Нортоном и Капланом была разработана принципиально иная система контроля эффективности и выполнения стратегических целей, получившая название ССП (BSC). Первая же публикация разработок двух профессоров получила высочайшую оценку: журнал Harvard Business Review назвал систему сбалансированных показателей самым значительным вкладом в практику управления за последние 75 лет.

После значительных успехов, достигнутых первыми компаниями, внедрившими технологию Balanced Scorecard в качестве основного метода управления, использование системы сбалансированных показателей стало общепринятой практикой. В первую очередь она затронула средние и крупные компании самых различных отраслей.

Согласно опросам топ-менеджеров западных компаний[10], основной задачей, поставленной перед ними, является выполнение стратегии. Опросы, проведенные среди компаний в 1996 г., показали, что у большинства компаний отсутствуют системы/процессы, позволяющие отслеживать и контролировать реализацию стратегии. Лишь 40% организаций осуществляли привязку бюджетных показателей к поставленным стратегическим целям, и около 30% респондентов связали систему вознаграждения с реализацией стратегии. Практически во всех опрошенных компаниях менее 10% персонала имели

представление о наличии стратегии и понимали, в чем она состоит. Более того, 85% управленческого состава уделяли обсуждению стратегии их организации менее часа в месяц, при этом 50% респондентов сказали, что они вообще не выделяют на это время.

Подобный опрос, проводимый в 2006 г., продемонстрировал интересные изменения. Среди 46% компаний, у которых отсутствовали инструменты реализации стратегии, 73% демонстрировали средние и ниже средних результаты среди компаний своей конкурентной группы. При этом среди 54% компаний, которые использовали системы/инструментарий управления реализацией стратегии, 70% продемонстрировали результаты, превышающие средние по своим конкурентным группам (табл. 7.1).

|

Таблица 7.1 Результаты опроса топ-менеджеров западных компаний

McmomiuK. BSCol Research (опрос 143 топ-менеджеров, 2006) |

Таким образом, статистический опрос показывает явное преимущество в результативности тех компаний, которые используют формализованный инструментарий для управления реализацией стратегии. Три четверти этих компаний в качестве инструмента управления реализацией стратегии используют сбалансированные системы показателей деятельности (ССП).

ССП позволяет переложить глобальные стратегические ориентиры в конкретные и понятные для сотрудников показатели (ключевые показатели эффективности, КПЭ), поддающиеся мониторингу и контролю.

Если прибегнуть к образному мышлению, то ССП — это определенная система координат, в которой движется компания и которая позволяет отслеживать и контролировать ее перемещение по наиболее важным для любой организации координатам — клиенты, процессы, финансы, развитие/ персонал (рис. 7.1).

|

|

Рис. 7.1. Система сбалансированных показателей

Остановимся подробнее на основных идеях ССП. Организация становится успешной только в том случае, если планомерно развивается. В аспекте управления понятие «планомерное развитие» означает создание и реализацию стратегических планов. На практике их исполнение может стать самым серьезным испытанием для организации. Масса отдельных мероприятий и действий сотрудников должна быть скоординирована таким образом, чтобы реализовать цели, желательно с наименьшими затратами и в максимально сжатые сроки. ССП создавалась как инструмент, позволяющий согласовать действия подразделений и сотрудников для достижения основной цели, стоящей перед компанией.

Основной принцип ССП, который во многом стал причиной высокой эффективности этой технологии, заключается в следующем: управлять можно только тем, что можно измерить. Иначе говоря, цели можно достигнуть только в том случае, если существуют поддающиеся числовому измерению показатели, говорящие управленцу, что именно нужно делать и правильны ли с точки зрения достижения цели его действия. ССП уделяет особое внимание нефинансовым показателям эффективности, давая возможность оценить такие, казалось бы, с трудом поддающиеся измерению аспекты деятельности, как степень лояльности клиентов или инновационный потенциал компании. Авторы ССП предложили четыре направления оценки эффективности, отвечающие на самые значимые для успешной деятельности компании вопросы (рис. 7.2).

В российской банковской практике интерес к сбалансированным показателям деятельности как инструменту реализации стратегии, возник еще в середине 90-х гг. Банки пробовали разрабатывать и внедрять ССП как своими силами, так и с помощью иностранных/российских консультантов.

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|||||||

|

|

||||||

|

|||||||

|

|||||||

|

|||||||

|

Накопленный за этот небольшой период опыт разработки и внедрения ССП позволяет сделать интересные выводы: в российской банковской среде, в отличие от западной, существуют разные цели внедрения ССП. Перечислим наиболее часто встречающиеся.

Объективная оценка деятельности топ-менеджмента и сотрудников (в том числе для формирования четкой и прозрачной системы материального стимулирования и мотивации персонала).

Разработка эффективной системы реализации стратегии банка и контроля ее исполнения.

Повышение инвестиционной привлекателыюсти/предоставление результатов деятельности акционерам/потенциальным акционерам.

Исходя из поставленных целей банку не всегда необходима именно полноценная комплексная система сбалансированных показателей; часто для реализации поставленной задачи достаточно лишь разработки набора ключевых показателей эффективности с упрощенным вариантом расчета. При этом важно осознавать, что от поставленной цели будут зависеть архитектура системы сбалансированных показателей, стратегические карты, наборы показателей эффективности и глубина их проработки, и, что особенно важно для многих организаций, временной период, который необходим для разработки и внедрения системы сбалансированных показателей.

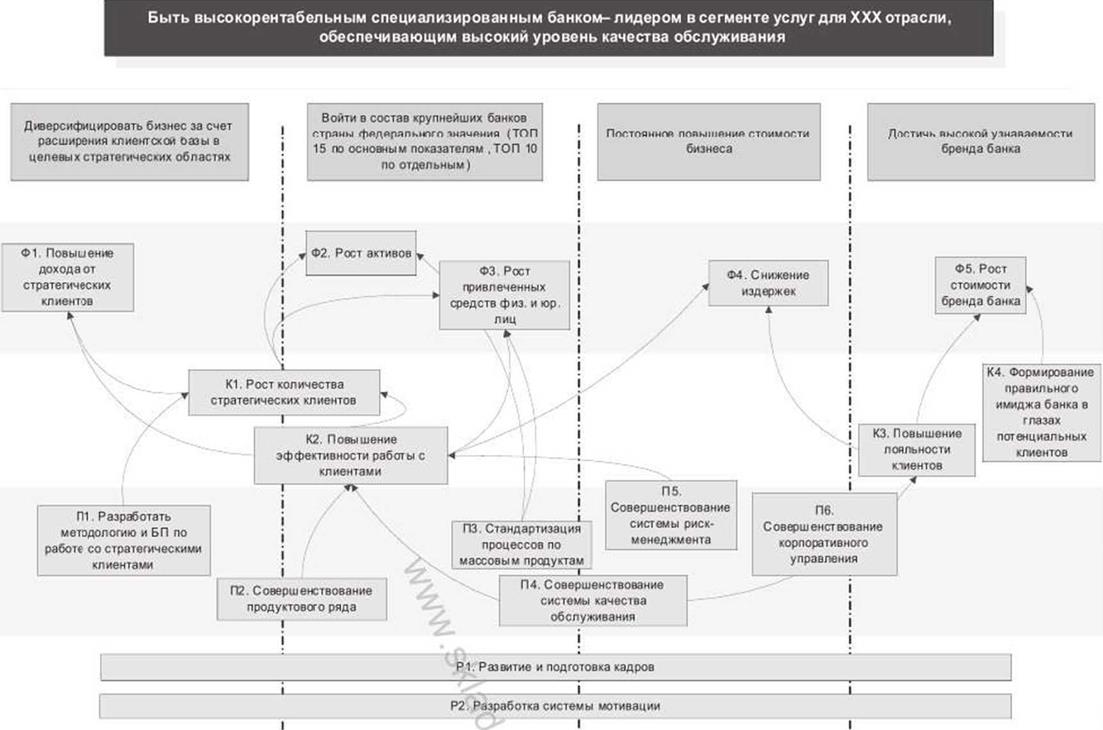

Разработка полноценной системы сбалансированных показателей (ССП) начинается с анализа стратегии компании, ее миссии и видения, поставленных стратегических целей. Результатом данного анализа должна стать «стратегическая карта» банка, которая будет отражать все стратегические цели, ключевые факторы успеха (КФУ), способствующие их достижению, по четырем перспективам — клиенты, финансы, процессы, обучение и развитие.

Ключевые факторы успеха, связанные друг с другом, обычно объединяются в небольшие кластеры — «стратегические темы», для каждой из которых должен быть выбран ответственный за их выполнение топ-менеджер. Таким образом, появляется возможность детально управлять разными аспектами развития организации (стратегическими темами), и при этом обеспечивается целостность и единство всех этих направлений.

Дополнительно на стратегической карте отражаются взаимосвязи между целями и КФУ.

Для иллюстрации приведем пример стратегической карты одного из российских банков (рис. 7.3).

Стратегическая карта — достаточно простой и наглядный способ отражения стратегии организации, ее стратегических целей и направлений развития. Но это не только удачный способ иллюстрирования стратегии, но и сильный инструмент коммуникации данной стратегии сотрудниками. Среди компаний, демонстрировавших результаты выдающиеся или превышающие средние показатели по конкурентным группам, 73% респондентов уделяли

![]()

![]()

![]()

2

2

О

X © 2

О

о

ш

гг

8

С

?!

ш m

ша

значительное внимание коммуницированию стратегии сотрудникам организации. Среди компаний, демонстрировавших средние или ниже среднего результаты, лишь 28% отметили важность этого направления[11].

Построение ССГІ осуществляется таким образом, чтобы задачи и показатели менеджеров более высокого уровня в интегрированном виде отражали задачи и показатели менеджеров более низкого уровня. Используя ССП, удается сделать реализацию стратегии регулярной деятельностью всех подразделений, управляемой с помощью планирования, учета, контроля и анализа сбалансированных показателей, а также мотивации персонала на их достижение.

В компаниях, успешно внедривших системы сбалансированных показателей, стратегическая карта используется и как инструмент оценки новых идей и инициатив. Например, если новая инициатива будет содействовать достижению целей, указанных на стратегической карте, то она начинает прорабатываться и финансироваться; если нет, то на нее не тратят ресурсы.

После утверждения корпоративной стратегической карты разрабатываются карты для дочерних обществ, региональных точек и департаментов. Данные карты более детальны, содержат корпоративные стратегические цели, но с учетом специфики деятельности организационной единицы (например, регионального или продуктового аспекта).

В крупных организациях, внедривших систему сбалансированных показателей, часто формируются индивидуальные стратегические карты для топ-менеджмента.

На основе стратегических карт разрабатываются ключевые показатели эффективности (КПЭ).

Данные показатели, разработанные как на стратегическом уровне (согласно корпоративной стратегической карте), так и для каждого департа- мента/региональной точки в отдельности (согласно стратегическим картам департаментов, региональных структурных единиц), позволяют управлять процессом внедрения стратегии банка, оперативно выявлять трудности, возникающие при внедрении, оценивать эффективность деятельности каждого подразделения/сотрудника (рис. 7.4).

Каждый период по всем КПЭ сотрудника производится пересчет и определяется бонус (рис. 7.5).

При разработке КПЭ эффективность разрабатываемой системы призвано обеспечить соблюдение следующих критериев:

• КПЭ должны отражать стратегическую карту соответствующего уровня;

• КПЭ должны быть связаны с результатом деятельности подразделения;

• КПЭ должны быть измеримыми и иметь понятный порядок расчета;

![]()

![]()

|

|

|

|

Рис. 7.4. Пример связи стратегических целей банка и вознаграждения конкретного работника

ДОХОД СОТРУДНИКА

ОКЛАД

ОКЛАД

БОНУ С х КПЭ (92%)

• КПЭ должны рассчитываться на регулярной основе, для того чтобы давать возможность сравнивать результаты деятельности за разный период между собой;

• КПЭ должны быть связаны с соответствующей задачей, результат выполнения которой влияет на деятельность банка.

Резюмируя, хотелось бы подчеркнуть, что данный инструмент позволяет банку добиваться сразу нескольких целей:

• формирования четкого понимания у сотрудников любого уровня управления, что нужно делать для реализации стратегии;

• контроля за ходом реализации стратегии;

• реализации одной из наиболее прозрачных и эффективных систем мотивации персонала;

• оперативного отслеживания текущего направления развития кредитной организации.

Рассмотрев все основные составляющие системы стратегического менеджмента в банке, мы переходим к следующему важному элементу управления кредитной организацией — организационной структуре.

Опубликовано в Банковское дело

Опубликовано в Банковское дело