Банки самообслуживания

27 марта, 2016

27 марта, 2016  admin

admin Ежедневно мы становимся свидетелями возникновения новых каналов предоставления банковских услуг, часть которых была рассмотрена выше. Другим возможным способом предоставления услуг частным вкладчикам является внедрение автоматизированных банков самообслуживания (БС). Они выполняют функции традиционного банка, но с использованием устройств банковского самообслуживания. Известно, что первые такие банки стали создаваться в конце 1980-х гг. Так, например, уже в 1986 г. Национальный банк Австралии (National Australia Bank) совместно с компанией NCR, которая является одним из лидеров по техническому и технологическому обеспечению таких банков, создали филиал, где устройств самообслуживания было больше, чем персонала.

Наиболее активно ведущие зарубежные банки стали создавать банки самообслуживания в 1990-х гг. Так, например, по данным компании Mentis Согр., количество филиалов банков США с активами более $4 млрд увеличилось с 731 в 1995 г. до 1842 в 1996 г. При этом число банков, использующих системы самообслуживания, возросло с 49 до 65%.

Статистические данные по США показывают, что транзакции через банкомат в четыре раза дешевле транзакций, выполненных в филиале через кассира ($0,27 против $1,07 за транзакцию). Автоматизированные филиалы самообслуживания занимают меньше места по сравнению с традиционными и обслуживаются меньшим количеством персонала. Таким образом, они позволяют банкам с многочисленными филиалами решать проблему структурной перенасыщенности.

Создание банков самообслуживания, так же, как и виртуальных банков, должно рассматриваться как часть стратегии диверсификации каналов, которые предоставляют услуги частным вкладчикам. По этой причине банки самообслуживания неразрывно связаны с другими каналами предоставления банковских услуг, например доступом к услугам банка с помощью телефона.

Современные устройства банковского самообслуживания позволяют осуществить полный спектр операций со счетами клиентов:

• выдачу и прием в депозит наличных денежных средств;

• перевод средств между счетами клиента;

• оплату коммунальных платежей;

• операции с чеками;

• выдачу различных документов о состоянии счета и проведенных операциях в виде выписок, мини-выписок и т. п.;

• обмен иностранных валют;

• обслуживание карт локальных и международных платежных систем;

• операции по открытию счета;

• заказ чековых книжек;

• обновление информации в сберегательных книжках.

Кроме того, современные киоски для выполнения безналичных операций позволяют осуществлять информационную и консультационную поддержку для существующих и потенциальных клиентов. Для этого используются интерактивные киоски, работающие в режиме видеоконференций, чтобы обеспечить связь клиента с удаленным консультантом.

Специфика создания банков самообслуживания в каждом конкретном случае определяется стратегией банка на рынке предоставления услуг частным вкладчикам. Она необходима банкам для лучшего и более экономичного обслуживания клиентов и призвана обеспечить:

• удобство за счет лучшего доступа ко всем видам услуг;

• гибкость (клиент может выбирать, как и где производить операции);

• привлекательность для клиентов, которые предпочитают высокий технологический уровень обслуживания;

• сохранение клиентов, которые становятся зависимыми от вариантов предоставления услуг и оценивают их, сравнивая с предложениями конкурентов;

• эффективность за счет сокращения непроцентных расходов (люди/ здания/вспомогательные службы).

Для выработки стратегии необходимо найти новые каналы и переосмыслить технологию предоставления банковских услуг. При этом очевидно, что с помощью банков самообслуживания могут быть реализованы не все функции, а только те, автоматизация которых экономически выгодна банку в настоящее время.

Зарубежный опыт показывает, что банки самообслуживания могут быть развернуты в местах, связанных с работой и учебой (офисные комплексы, деловые центры, университетские городки), повседневной жизнью (аэропорты, вокзалы, супермаркеты, торговые комплексы, заправочные станции) и отдыхом (курорты, центры развлечений и досуга). Банки, размещенные, например, на территории торговых предприятий, открывают значительные возможности по извлечению дополнительного дохода от следующего:

• размещения рекламы и информации о товарах на экранах банкоматов и интерактивных терминалах;

• распространения купонов на получение скидок в магазинах;

• продажи сопутствующих товаров (билеты на развлекательные мероприятия, почтовые марки, телефонные карты и карты типа «электронный кошелек», подарочные сертификаты).

Если банк принял решение о создании банка самообслуживания, то представляется целесообразным осуществление следующих мероприятий:

• планирование канала предоставления услуг;

• анализ активности клиента;

• выбор наиболее перспективных с точки зрения прибыльности операций для автоматизации;

• разработка решения;

• разработка интерьера в соответствии с имиджем и политикой банка;

• разработка технических решений для видеосвязи;

• разработка имиджа банковских продуктов и услуг;

• оценка влияния автоматизированного банка самообслуживания на существующую сеть филиалов;

• оценка влияния функциональности используемых технологий на взаимоотношения банк — клиент.

При внедрении новых банковских технологий всегда существуют ключевые психологические факторы, на которых следует акцентировать внимание. Это «страх» клиентов перед новыми технологиями и наличие консультанта, который порой необходим для ознакомления клиентов банка с системами самообслуживания. Следует также помнить, что в силу несовершенства аппаратных и/или программных средств или отсутствия внутренних инструкций банка, а также по соображениям безопасности всегда будут существовать операции, которые не могут быть автоматизированы.

Структурно система самообслуживания представляет собой четыре взаимосвязанных компонента:

• терминалы банковского самообслуживания (банкоматы, информационные и интерактивные терминалы), обеспечивающие функциональное выполнение заданных операций банковского самообслуживания (например, депозит наличных средств и платежных документов в конверте);

• фронт-энд-система (front-end), обеспечивающая управление терминалами банковского самообслуживания, маршрутизацию запросов на авторизацию и мониторинг технического и финансового состояния терминалов (например, при реализации конвертного депозита фронт- энд-система должна поддерживать выдачу конвертов, открывание шторки конвертного депозитария, оповещение о его переполнении или отсутствии конвертов);

• бэк-офис система (back-office), под которой понимаются модули банковской системы (в частности, база данных клиентских счетов), обеспечивающие поддержку ряда функциональных операций (например, полные выписки по счету или по карте);

• нормативная база банка, включающая в себя внутрибанковские и клиентские технологические инструкции, а также набор типовых контрактов, регламентирующая порядок выполнения операций (например, обработку вложений в банке, полученных с помощью устройств банковского самообслуживания) и порядок разрешения споров.

При реализации той или иной функциональной операции (например, формировании полной выписки по счету) важна ее поддержка каждым из компонентов. Очевидно, что при отсутствии хотя бы одного из «кирпичиков» реализация данной функции невозможна.

Рассмотрим несколько примеров создания банков самообслуживания компанией NCR.

Huntington Bank, США, с 1994 г. открыл 35 полностью автоматизированных филиалов, получивших название Access. К декабрю 1996 г. было открыто 15 филиалов. Их основным оборудованием являются интерактивные терминалы. Банк сделал упор на автоматизацию безналичных операций, таких как предоставление ссуд, открытие счетов, различные виды депозитов, операции со счетами. До создания первого филиала банк уже имел систему обслуживания по телефону и через Интернет.

В интервью газете American Banker старший вице-президент банка г-н Рэндл отметил, что при разработке проекта банк сделал ставку на тех клиентов, которые предпочитают общаться с банкоматами, а не операционистами. С психологической точки зрения этот процесс требовал значительного изменения в поведении другой категории клиентов, не ориентированных на использование филиалов самообслуживания. Этим объясняется тот факт, что объем транзакций в филиалах Access первоначально был меньше, чем в традиционных. В то же время операционные расходы автоматизированного филиала сократились на 50-70% по сравнению с традиционным, площадь — на 50%. А количество персонала — с двенадцати человек до одного. Однако было замечено, что средний возраст клиентов, использующих интерактивные терминалы, составляет 38 лет (по статистике средний возраст клиентов, пользующихся банкоматами, — 36 лет). Важным обстоятельством, определяющим успех проекта, является наличие в банках консультанта, который помогает клиентам освоить новые технологии выполнения операций. При реализации проекта Access консультант работал в филиале только первые полгода.

Bank of Cyprus в июне 1996 г. открыл полностью автоматизированный филиал, который функционирует 24 часа в день 7 дней в неделю. Банк считает создание такого филиала первым шагом на пути модернизации обслуживания частных вкладчиков. В его состав входят следующие устройства:

• устройство для приема монет (монеты пересчитываются, сумма зачисляется на счет клиента);

• устройство для размена банкнот (банкнота любого достоинства в местной валюте может быть обменена на эквивалентное по сумме количество монет);

• банкомат с функцией обработки документов (выполнение банкоматных функций и операций по депонированию чеков и оплате коммунальных услуг), может выполнять функции бизнес-депозитария для депонирования значительных сумм наличными или чеками;

• интерактивный терминал (формирование и распечатка различных выписок по счету и выдача чековых книжек);

• устройство обмена иностранных валют на кипрские фунты;

• банкомат для выдачи наличных (Fast Cash ATM);

• банкомат с устройством печати выписок (выполнение банкоматных функций и печать полной выписки по счету);

• банковская горячая линия (для получения информации о банке и услугах по телефону);

• банковские услуги по телефону (балансы по счетам, информация о курсах валют, заказ чековых книжек, заказ выписки по счету);

• информационный терминал (бланки для подписки на банковские продукты, текущие курсы валют, информация о биржевых котировках, банковские и финансовые новости).

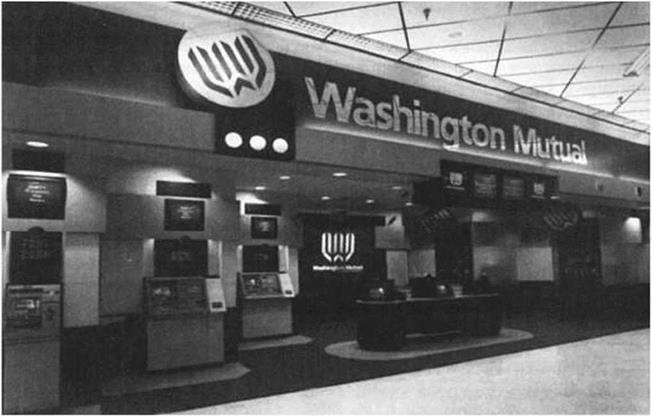

Washington Mutual открыл в 1996-1997 гг. три БС на территории торговых комплексов (интерьер одного из филиалов представлен на рис. 6.6).

|

Рис. 6.6. Внешний вид системы самообслуживания банка Washington Mutual |

Банк ставил перед собой следующие задачи: произвести разведку нового бизнеса, привлечь внимание новых клиентов, эффективно использовать торговые площади, обеспечить присутствие банка в тех географических районах, где нельзя по каким-либо причинам организовать традиционный филиал.

Опубликовано в Банковское дело

Опубликовано в Банковское дело